個人住民税の特別徴収義務者の一斉指定について

長野県と県内の全市町村は、個人住民税の特別徴収を推進するため、平成30年度から、法令の要件に該当するすべての事業主(給与支払者)の皆さまを特別徴収義務者として一斉に指定します。

特別徴収義務者に指定されると、従業員に支払う毎月の給与から個人住民税を特別徴収し、納入していただくようになります。

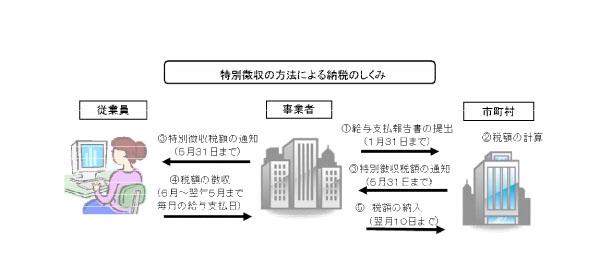

個人住民税(市・県民税)の特別徴収とは、事業者(給与支払者)が、所得税の源泉徴収と同様に、個人住民税(市・県民税)の納税義務者である従業員に代わって、毎月従業員の給与から市・県民税を天引きし、従業員の住所地の市町村へ納入していただく制度で、法定義務となっています。

対象事業者

総従業員数3人以上の事業所で、特別徴収未実施事業者が対象です。

ただし、以下のいずれかの理由に該当する従業員は普通徴収に切り替えることができます。

- A 総従業員数が2人以下の事業所

- B 他の事業所で特別徴収されている(例:乙欄適用者)

- C 給与が少なく税額が引けない(例:年間の給与支給額が93万円以下)

- D 給与の支払いが不定期(例:給与の支払いが毎月でない)

- E 事業専従者(個人事業主のみ対象)

- F 退職者又は退職予定者(5月末まで)

特別徴収の事務

- 毎年5月に市町村から事業者あてに「特別徴収税額の決定通知書」を送付しますので、その税額を毎月(6月~翌年5月の12月分)の給料から特別徴収し、翌月10日までに合計税額を各従業員の住所地へ納入していただきます。

- 所得税のような税額計算や年末調整は不要です。

- 従業員が常時10人未満の事業所は、申請により年12回の納期を年2回とする制度があります。

- 事業者や従業員の意思により特別徴収するかどうかを選択することはできません。

- 住民税納付代行サービスを利用されると、金融機関に出向く手間が省けます。詳しくは金融機関等へお問い合わせください。

従業員の方にとって便利な制度

これまで納付書等により、年4回納めていた従業員の方については、

- 事業者が納税するため、納税の手間が省ける、納め忘れがなくなる。

- 年12回の納税になるため、1回あたりの負担が少なくてすむ。

となる等、たいへん便利な制度となっています。

特別徴収を開始するには以下の手続きをお願いします。

毎年1月末日までに提出していただく「給与支払報告書」を、特別徴収できる方と退職等の事情により特別徴収できない方を仕切り紙で仕切って提出してください。その後、市で税額の計算を行い5月中旬頃に税額通知書を送付します。

年の途中から特別徴収に切り替えることも可能ですので、その場合には、「特別徴収への切替申請書」の提出をお願いします。

その他の市・県民税の特別徴収に関する届出書は、下記のページ(関連情報:申告と納税方法)に掲載しております。

関連情報

ダウンロード

なぜ特別徴収をしないといけないのですか?…などのQ&Aは、以下からダウンロードできます。

ダウンロード

- この記事に関するお問い合わせ先

更新日:2019年05月01日